C’est un réel record historique qui a été constaté d’après les données de l’Observatoire Crédit Logement en ce début de mois d’avril 2021, jamais les taux d’intérêt proposés par les établissements bancaires pour les emprunts immobiliers n’avaient été aussi bas. La moyenne du taux atteinte en avril est de 1,07% pour une durée moyenne de remboursement de 19 ans et 2 mois. Alors qu’au mois de mars ces données étaient de 1,11% et sur une durée de 19 ans et 8 mois.

Cette tendance à la baisse est observée depuis quelques mois. En effet, depuis décembre 2020 on constate une baisse continue des taux.

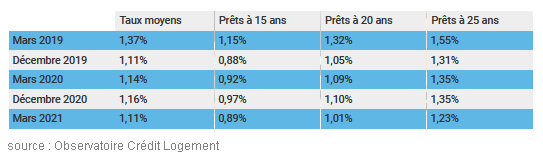

Les taux de crédits immobiliers ont désormais atteint le plancher le plus bas jamais observé. Pour le mois de mars 2021 les crédits d’une durée de 25 ans ont connu une baisse, pour atteindre en moyenne 1,23%. Jamais un tel taux n’avait été atteint pour une telle durée d’emprunt.

En ce qui concerne les prêts de 20 ans, les emprunteurs peuvent désormais obtenir un taux à peine supérieur à 1% en moyenne. Pour les crédits d’une durée de 15 ans, les banques accordent en moyenne des taux de 0,89%.

Les taux pour toutes les durées de crédit et tous les profils de clientèle sont sur une tendance à la baisse, et nous sommes sur des valeurs quasiment identiques à celles de décembre 2019, qui étaient les plus basses observées jusqu’alors.

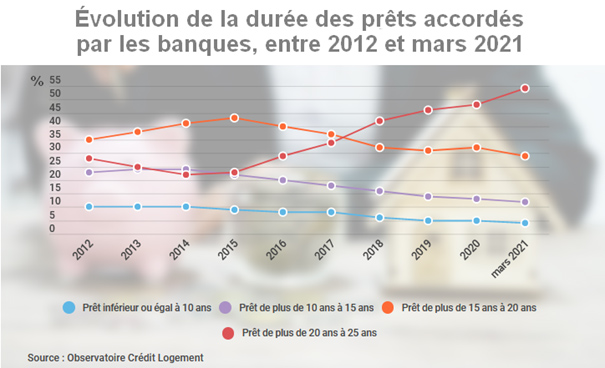

Une durée des prêts sur une tendance à l’augmentation

Comment peut-on expliquer une telle diminution des taux pour ce début de l’année 2021 ?

Il faut comprendre que les banques essaient d’attirer des nouveaux clients, grâce aux crédits immobiliers. La chute des taux de crédit sert aussi à contrebalancer la hausse des prix de l’immobilier, et permet aussi un meilleur respect des récentes nouvelles exigences du Haut Conseil de Stabilité Financière (HCSF).

Le HCSF a en effet demandé aux établissements bancaires de respecter un taux d’endettement maximal de 35% des revenus de leurs clients. Pour respecter cette nouvelle règle, les banques ont donc adapté leur stratégie, elles proposent des crédits immobiliers plus longs dans la durée, ce qui permet un meilleur étalement du remboursement. Cela a pour objectif de réduire les mensualités pour leurs emprunteurs. Grace à cela, ce sont surtout les foyers les plus modestes qui ont tiré un avantage de cette nouvelle règle. Depuis décembre 2020, la durée moyenne des prêts immobiliers s’est allongée de 11 mois pour ce profil d’emprunteurs. Alors que dans le même temps la durée moyenne des emprunts pour les ménages les plus aisés n’a pas réellement changée.

Désormais, la plus de la moitié des crédits octroyés ont une durée qui est comprise entre 20 ans et 25 ans.

L’épargne de plus en plus exigée

Attention, il reste un élément important à prendre en compte pour les personnes qui souhaitent faire un crédit immobilier, l’épargne personnelle. En effet, de plus en plus fréquemment les banques exigent un apport personnel plus conséquent. Ainsi, lors de ce premier trimestre 2021 l’apport moyen, sur une année glissante, a augmenté de 11,5%.

Ce changement de politique de la part des banques a pour conséquence de rendre plus difficile l’obtention de crédit immobilier pour les ménages qui disposent de peu d’épargne.

Qu'en est-il en 2023 ?

En 2023, les taux des crédits immobiliers connaissent une hausse significative, ce qui peut rendre l'obtention d'un prêt hypothécaire plus coûteux pour les emprunteurs. Les taux d'intérêt moyens pour les prêts immobiliers ont atteint des niveaux plus élevés, se situant généralement entre 4,5% et 5,5%. Ces taux plus élevés peuvent être attribués à divers facteurs, notamment les conditions économiques, les politiques monétaires et les fluctuations du marché immobilier.

Les prêts à taux fixe sont également touchés par cette tendance, avec des taux autour de 5% pour des durées de prêt courantes. Il est important de noter que ces taux peuvent varier en fonction du profil financier de l'emprunteur, de la durée du prêt et des politiques spécifiques de chaque institution financière. Les emprunteurs potentiels devraient consulter plusieurs prêteurs et travailler en étroite collaboration avec des professionnels du crédit immobilier pour trouver les meilleures conditions possibles compte tenu de leur situation individuelle.